永磁电机行业现状,永磁电机行业前景如何?永磁电机是现代材料科学、电子电力科学及电动机控制理论相结合的产物。永磁电机是利用永磁材料产生磁场,替代传统电机由电流励磁产生的磁场,使得永磁电机具有结构简单、运行可靠、体积小、重量轻、损耗低、效率高,电动机的外型和尺寸可以灵活多变等显著特点,所以永磁电机近几年来发展很快。

据工业和信息化部介绍,目前稀土永磁、发光、储氢、催化等功能材料已是先进装备制造业、新能源、新兴产业等高新技术产业不可缺少的原材料,还广泛应用于电子、石油化工、冶金、机械、新能源、轻工、环境保护、农业等。

稀土在新能源汽车领域的运用,主要有稀土永磁电动机、稀土动力电池、三元催化器中的催化剂及氧传感器中的陶瓷材料等。其中用于电机中的钕铁硼永磁材料,磁能极高,被称作当代“永磁之王”。

我国永磁电机行业主要集中在沿海经济较为发达的地区,市场份额排名前五的省市分别是江苏、浙江、山东、广东、福建,份额占比分别为32%、11%、9%、6%和5%,其他省市份额占比均在5%以下。前五地区合计市场份额占比为63%,我国永磁电机行业区域集中度较高,江苏省是其中最大的产业集聚地。

在制造业转型升级、节能减排的大背景下,我国对永磁电机的研发生产重视力度不断提升。现阶段,我国永磁电机正在向高转速、高转矩、高功能化和微型化方向发展。性能优异的钕铁硼材料在永磁电机领域中的应用,使得永磁电机在功率因数、效率和最大转矩倍数等方面都有了不同程度的提高。由此可见,我国永磁电机行业技术水平仍在不断提升。

永磁电机行业趋势变化

随着永磁材料性能的提高、加工工艺的完善以及现代控制技术的发展,永磁电机在工农业生产、家用电器、医疗设备、航空航天、航海、军工等各个领域均显示出了强大的生命力。永磁电机正逐渐向更高水平发展。最小外径仅为0.8mm,长1.2mm,大的外径可做到12m,几十MW(风电、舰艇等),单台重量百余吨,转速低的仅为0.2r/h,高的几十万r/min。结构也不再局限于传统结构,横向磁通的、轴向磁通的、直线的、双定子的、双转子的等等,产量也将出现大的跨越。

目前,我国目前已形成完整的永磁动力产业链条,从前端材料到中段部件,到下游应用,汇集了一大批优秀的企业,技术研发实力位于世界领先水平。全球永磁电机领先厂商包括ABB、Siemens、三菱电机、安川电机、卧龙电气和东方电机等,此外,江特电机、山东华力、大洋电机、金龙电机、欧瑞安电气、中源电气、雷利、菲仕等企业也在永磁电机领域处于领先地位。

永磁电机行业市场机遇

稀土在永磁电机中起着至关重要的作用,而永磁电机很大程度上影响了汽车的性能和效率。从综合性能来说,永磁同步电机也是最具优势的电机方案。数据显示,国内永磁同步电机的装机量高达94%。

永磁电机生产所需的主要原材料包括磁性材料、铜材、铝材、硅钢片、绝缘材料等。常用有色金属、稀有稀土金属作为制造永磁电机的重要原材料,其市场价格的波动对行业内企业采购原材料的价格有着直接的影响。永磁电机行业的下游主要为各终端应用行业,如机械设备、数控机床、风电行业、新能源汽车、医疗设备行业等。随着下游制造业产业升级,终端应用市场需求的提升将直接带动永磁电机行业的持续发展。

新能源汽车的发展离不开电驱动的核心零部件——电机系统。高速高效高可靠性的电机,能让新能源电动车的能耗更低、寿命更长。电机的电流是靠绕组传导的,绕组之间以及绕组与铁芯之间需要绝缘。而低电阻和绝缘可靠是对电机绕组的基本要求。

在全球新能源汽车电驱动中,永磁电机占比近90%。在永磁体中加入镝、铽等重稀土,可以保持剩磁并提高矫顽力。

低碳经济的到来为永磁电机带来增长契机。永磁风力发电机是可再生能源的主要发展方向之一。超高效永磁电动机和调速高效永磁电动机在节能减排方面发挥重大作用。电动车用永磁电机和轨道交通用永磁电动机在替代能源方面成为行业发展的另一焦点。交流永磁伺服电动机和特种永磁电机在信息化的进程中发挥重要作用。随着需求结构的调整,用于节能环保领域的永磁电机将会出现大幅增长。

工业电机耗能量非常大,占整个社会用电量60%,相比普通电机,永磁做的永磁电机可节省电量约20%,被业内誉为“节能神器”。在“十四五”时期经济社会发展主要目标包括:生产生活方式绿色转型成效显著,能源资源配置更加合理、利用效率大幅提高,单位国内生产总值能源消耗和二氧化碳排放分别降低13.5%、18%。目前永磁电机在国内市场电机行业占比不到15%。因此在未来5-10年永磁电机的市场规模是巨大的。

据中研普华产业研究院出版的《2021-2026年中国永磁电机行业市场现状调查及投资策略咨询报告》统计分析显示:

第三节 2020-2025年中国高速永磁电机行业供需预测

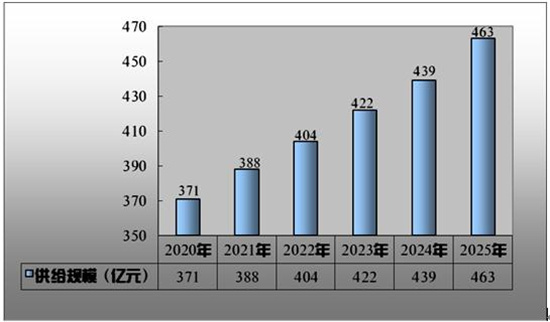

一、2020-2025年中国高速永磁电机行业供给预测

图表:2020-2025年中国高速永磁电机行业供给预测

数据来源:中研普华研究院

尽管我国高速永磁电机行业技术与市场规模均有较大程度的进步,但行业整体创新能力与发达国家相比仍存在一定差距,在产品技术含量、生产工艺水平等方面仍有不足,产品主要集中在中低端领域,高端产品依赖进口,但2020年我国高速永磁电机供给规模为371亿元,到2025年供给规模达到463亿元,同比增长5.5%。

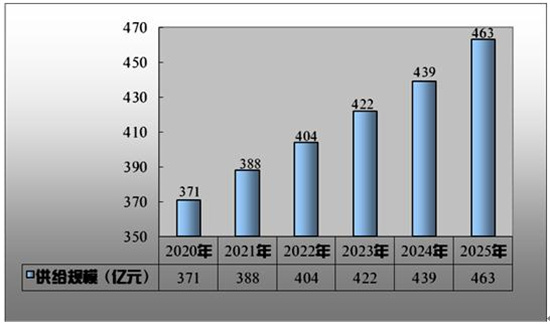

二、2020-2025年中国高速永磁电机行业需求预测

图表:2020-2025年中国高速永磁电机行业需求预测

数据来源:中研普华研究院

在制造业转型升级、节能减排的大背景下,我国对高速永磁电机的研发生产重视力度不断提升。现阶段,我国高速永磁电机正在向高转速、高转矩、高功能化和微型化方向发展。性能优异的钕铁硼材料在高速永磁电机领域中的应用,使得永磁电机在功率因数、效率和最大转矩倍数等方面都有了不同程度的提高。2020年的高速永磁电磁需求规模为373,亿元,到2025年需求规模达到2025年,同比上年同比增长5.6%。

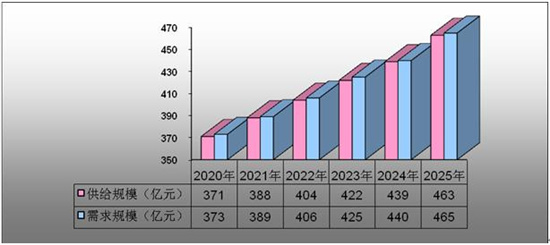

三、2020-2025年中国高速永磁电机行业供需平衡预测

图表:2020-2025年中国高速永磁电机行业供需平衡预测

我国高速永磁电机市场规模持续扩大,尽管其产业结构与技术水平还有较大提升空间,但在节能减排、环保政策趋严的背景下,市场需求仍将保持增长。并且,我国新能源汽车市场高速发展、智能家居普及率不断上升,对高速永磁电机的需求将会持续提升,或将带动我国高速永磁电机市场需求加快。在新型产业的推动下,总的来说,我国的高速永磁电机的需求大于市场规模,我国高速永磁电机行业应把握住机遇,加大研发力度,进一步提高产品性能,提高市场竞争力。

随着永磁电机行业竞争的不断加剧,大型企业间并购整合与资本运作日趋频繁,国内外优秀的永磁电机企业愈来愈重视对行业市场的分析研究,特别是对当前市场环境和客户需求趋势变化的深入研究,以期提前占领市场,取得先发优势。正因为如此,一大批优秀品牌迅速崛起,逐渐成为行业中的翘楚。中研普华利用多种独创的信息处理技术,对永磁电机行业市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地降低客户投资风险与经营成本,把握投资机遇,提高企业竞争力。